Si invertiste en fondos indexados al S&P 500 en 2023 o 2024, lo hiciste muy bien: el índice cerró con un +26,29% y un +25,02% respectivamente, según el histórico de rentabilidades anuales del S&P 500. 2025 fue otro año fuerte: el índice cerró con una rentabilidad total del 17,9%, según el informe de RBC Wealth Management sobre la resiliencia del S&P 500 en 2025. Pero 2026 está cambiando el patrón: el grueso del mercado vuelve a moverse, no solo las grandes tecnológicas.

El inversor que solo tiene fondos indexados se enfrenta a una pregunta incómoda: ¿qué hago cuando el ciclo se normaliza y la concentración tecnológica se relaja?

En este artículo planteamos una comparativa honesta entre fondos indexados y activos reales de energía. El objetivo no es elegir uno u otro, sino entender cómo combinarlos para crear una cartera más resiliente y con flujo de caja.

5 puntos clave:

- El S&P 500 cerró 2025 con un 17,9% de rentabilidad total, pero 4 grandes tecnológicas (NVIDIA, Alphabet, Microsoft y Broadcom) aportaron más del 43% del retorno (Statista).

- En 2026 la dinámica está rotando: el Equal Weight está superando al cap-weighted en casi 5 puntos porcentuales YTD, señal de mercado más amplio.

- La media a 10 años (2014-2024) del S&P 500 es del 11,3%; la media a 20 años cae al 8,4% (SoFi). Las rentabilidades extraordinarias tienden a normalizarse.

- Los proyectos de infraestructura energética ofrecen TIR objetivo del 10-12% anual con distribuciones mensuales y baja correlación con la bolsa.

- En Crowmie se puede invertir en proyectos energéticos desde 10.000 €, bajo el Reglamento europeo ECSP y supervisión de la CNMV.

¿Qué son los fondos indexados al S&P 500 y por qué funcionan?

Un fondo indexado al S&P 500 replica de manera pasiva el comportamiento de las 500 mayores empresas de Estados Unidos. Se compone de los mismos valores y en las mismas proporciones que el índice de referencia, de manera que el inversor obtiene una rentabilidad prácticamente igual a la del propio índice. Al no requerir gestión activa, sus costes son bajos y ofrecen una diversificación inmediata.

Entre sus ventajas destacan la sencillez (no requieren seleccionar valores individuales), la diversificación sectorial y geográfica, y unas comisiones reducidas en comparación con los fondos de gestión activa. A largo plazo, la estrategia de comprar todo el mercado estadounidense ha generado una rentabilidad nominal media de alrededor del 10% anual.

No todos los fondos indexados son iguales. Esta tabla compara cinco fondos de referencia para que los uses como punto de partida, no como recomendación:

| Fondo | Patrimonio | Comisión / TER | Inversión mínima | Características |

|---|---|---|---|---|

| Vanguard U.S. 500 Stock Index (EUR Hedged Acc) | Más de 16.000 M£ | Institucional | 1.000.000 € | Cobertura en euros, orientado a inversores institucionales |

| Fidelity S&P 500 Index Fund (FXAIX) | Más de 790.000 M$ | Muy baja | Sin mínimo | Uno de los fondos más grandes del mundo, accesible y de réplica fiel |

| Amundi Index Solutions S&P 500 (EUR) | Alrededor de 2.200 M€ | TER 0,15% | n/d | ETF de réplica sintética que acumula dividendos |

| ING Direct Fondo Naranja S&P500 FI | Cerca de 1.000 M€ | 1,10% gastos corrientes | Sin mínimo | Fondo minorista en euros sin cobertura de divisa: +31,37% en 2024, +20,93% en 2023, +2,46% en 2025 |

| Bankinter Índice América R FI | Cerca de 320 M€ (clase R) | 1% gestión | n/d | Domiciliado en España, más caro que las alternativas internacionales |

Pese a sus ventajas, los fondos indexados no están exentos de riesgos. Su comportamiento depende de la evolución del mercado estadounidense y la volatilidad puede ser elevada. Los años 2022 (-18,11%) y 2018 (-4,38%) recuerdan que las correcciones forman parte del camino.

Además, el S&P 500 está altamente concentrado en unas pocas empresas de tecnología y AI. Solo NVIDIA aportó el 15,5% de la rentabilidad total de 2025, y junto con Alphabet, Microsoft y Broadcom sumaron más del 43% del retorno anual, según el análisis de Statista. Este sesgo sectorial incrementa el riesgo de caídas si el sector tecnológico se resiente.

Finalmente, la mayoría de fondos indexados capitaliza los dividendos y no reparte ingresos periódicos. Para un inversor que busca flujo de caja antes de la jubilación, esta es una limitación relevante.

¿Por qué 2026 es un punto de inflexión para los indexados?

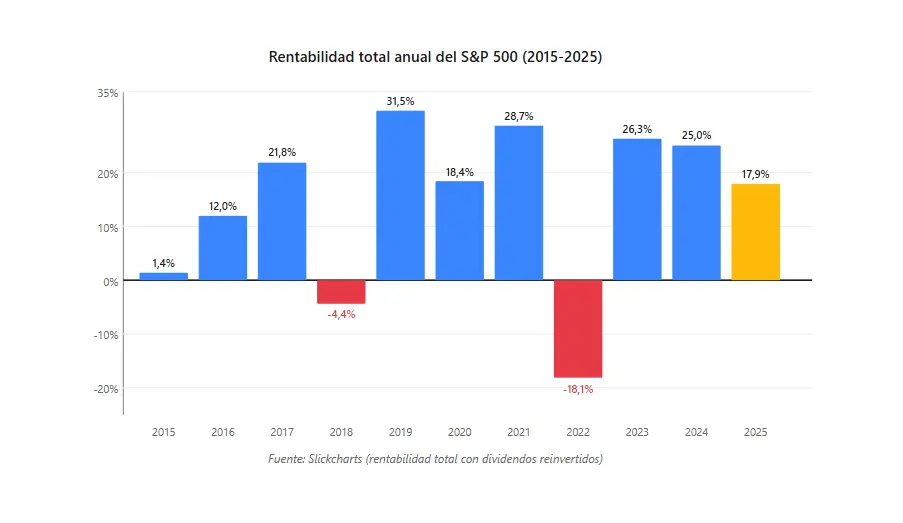

La última década ha sido excepcional para los fondos que replican al S&P 500. Entre 2015 y 2024 la rentabilidad total media supera el 14% anual, con años extraordinarios como 2019 (+31,49%) o 2021 (+28,71%). Pero ese promedio es difícil de repetir a largo plazo: la media a 10 años se sitúa en el 11,3%, mientras que la media a 20 años cae al 8,4% según SoFi, incorporando ciclos completos como la crisis puntocom o 2008.

Tras dos ejercicios históricos (2023 y 2024), 2025 ya mostró cierta moderación. Pese a la volatilidad causada por aranceles y tensiones geopolíticas, el índice cerró con un retorno total del 17,9%, pero esa subida se concentró en un puñado de valores de AI: el sector tecnológico y de comunicaciones aportó el 63% del retorno del año, según Statista.

En 2026 la dinámica está cambiando. A diferencia de 2023, 2024 y la mayor parte de 2025 (donde un grupo reducido de mega-caps acaparaba los rendimientos), la versión Equal Weight del S&P 500 está superando al índice tradicional por casi 5 puntos porcentuales en lo que va de año. La rotación hacia un mercado más amplio implica dos cosas para el inversor en indexados:

- La concentración tecnológica se está relajando. Lo que fue tailwind durante dos años podría dejar de serlo.

- Los retornos extraordinarios de 2023-2025 se están normalizando. Volver a la media de 8-11% anual es lo estadísticamente esperable.

Por eso, 2026 es un punto de inflexión: muchos inversores que comenzaron con indexados empiezan a buscar activos complementarios que reduzcan la dependencia del ciclo bursátil estadounidense y generen ingresos periódicos.

¿Qué ofrece la inversión en infraestructura energética?

Invertir en infraestructura energética significa participar en proyectos reales de generación o almacenamiento de energía renovable: parques solares fotovoltaicos, plantas eólicas o sistemas BESS de almacenamiento en baterías. Estos proyectos suelen estructurarse a través de sociedades vehículo (SPV) y cuentan con contratos PPA de compraventa de energía firmados con empresas o comercializadoras.

Un PPA establece un precio fijo o indexado para la energía generada durante un plazo determinado (normalmente 10-20 años), lo que proporciona visibilidad de ingresos y reduce la volatilidad. Al invertir en estos proyectos a través de plataformas como Crowmie, el inversor participa en una infraestructura física y recibe distribuciones mensuales proporcionales a su participación.

La rentabilidad objetivo (TIR) de este tipo de proyectos suele situarse entre el 10% y el 12% anual, similar a la media histórica del S&P 500, pero con una correlación muy baja con los mercados de valores. Como los ingresos dependen de la producción energética y del contrato PPA, los proyectos no se ven afectados por las caídas bursátiles.

Otra ventaja relevante es el flujo de caja: mientras que la mayoría de los fondos indexados acumulan dividendos y no reparten nada hasta el reembolso de participaciones, los proyectos de energía pagan rendimientos mensuales a los inversores. Esto los convierte en una herramienta útil para quienes buscan ingresos recurrentes antes de la jubilación.

El ticket mínimo para invertir en proyectos de energía a través de Crowmie suele partir de 10.000 €, lo que democratiza el acceso a infraestructuras que tradicionalmente estaban reservadas a fondos institucionales. Las operaciones están reguladas por la CNMV bajo el Reglamento europeo ECSP para proveedores de servicios de financiación participativa.

Comparativa directa: fondos indexados vs. infraestructura energética

| Aspecto | Fondos indexados S&P 500 | Inversión en infraestructura energética |

|---|---|---|

| Rentabilidad esperada | Media histórica del 10% anual, con una década 2015-2024 excepcional | TIR objetivo 10-12% anual, vinculada a producción y PPA |

| Volatilidad | Alta: las cotizaciones fluctúan según el mercado | Muy baja: ingresos contractuales del PPA |

| Ingresos periódicos | No: los dividendos se reinvierten en el fondo | Distribuciones mensuales procedentes del PPA |

| Correlación con bolsa | Muy alta: replica el mercado estadounidense | Muy baja: ingresos derivados de infraestructura energética |

| Mínimo de entrada | Desde 0 € en fondos como Fidelity o ING; 1 M€ en Vanguard institucional | 10.000 € por proyecto |

| Liquidez | Alta: las participaciones pueden venderse en cualquier momento | Baja: las participaciones están ligadas a la vida del proyecto |

| Diversificación geográfica | Alta: 500 empresas en Estados Unidos | Media: concentrada en España y Europa |

| Horizonte óptimo | Largo plazo (20-30 años) para suavizar la volatilidad | Medio plazo (10-20 años), según la duración del PPA |

| Gestión requerida | Ninguna | Ninguna |

| Protección frente a inflación | Parcial: depende del mercado | Alta: contratos PPA indexados al IPC |

| Fiscalidad | Tributa al rescate (diferimiento) | Tributa año a año como rendimientos de capital |

¿Cómo combinar ambos según tu perfil de inversor?

La cuestión clave no es elegir entre indexados o energía, sino encontrar la combinación que encaja con tus objetivos, edad y capacidad de asumir riesgo. Estos son ejemplos orientativos, no recomendaciones personalizadas:

- Perfil conservador (más de 55 años, patrimonio superior a 100.000 €): 60% en fondos indexados y 40% en proyectos de energía. Mantiene exposición a EEUU, pero gana ingresos mensuales y reduce volatilidad.

- Perfil moderado (35-55 años, entre 20.000 y 100.000 €): 70% en indexados y 30% en energía. Aprovecha el potencial de crecimiento de la bolsa mientras diversifica con activos reales.

- Perfil sofisticado (menos de 35 años o inversor profesional): 50/50 o incluso mayor peso en energía. Este perfil puede asumir iliquidez a cambio de rentabilidad estable y descorrelación.

Si necesitas ingresos antes de jubilarte o quieres diversificar lejos de la bolsa estadounidense, la inversión en energía puede ofrecerte las rentas periódicas que los fondos indexados no proporcionan. En cualquier caso, analiza tu horizonte temporal, tu situación fiscal y tu tolerancia al riesgo antes de decidir.

¿Qué debes saber antes de invertir en cualquiera de las dos?

Invertir en fondos indexados al S&P 500 implica exposición al mercado de Estados Unidos. Sus principales riesgos son la volatilidad (el índice puede caer más de un 30% en crisis severas, como en 2008), la concentración sectorial (el peso de las grandes tecnológicas crea dependencia de un solo sector) y el riesgo divisa para un inversor europeo si el fondo no está cubierto. Además, los dividendos se reinvierten automáticamente, por lo que no generan flujo de caja.

Invertir en proyectos de infraestructura energética tampoco está exento de riesgos. Existe riesgo de construcción (que el proyecto no se complete en plazo), riesgo de producción (que no se alcance la producción prevista), riesgo regulatorio (cambios normativos energéticos) y riesgo de contraparte si la empresa que firma el PPA incumple.

En ambos casos es fundamental diversificar. Combinar activos financieros de renta variable con activos reales energéticos puede reducir la volatilidad global de la cartera y mejorar la relación rentabilidad/riesgo.

Aviso de inversión. Ninguna información de este artículo constituye asesoramiento financiero personalizado. La inversión en fondos indexados implica riesgo de pérdida derivado de la volatilidad del mercado. La inversión en proyectos de infraestructura energética conlleva riesgos específicos del proyecto e iliquidez, incluida la posible pérdida total o parcial del capital invertido. Las rentabilidades objetivo no son rentabilidades garantizadas. Revisa la documentación específica de cada producto o proyecto antes de tomar una decisión.

Preguntas frecuentes sobre el S&P 500 vs. infraestructura energética

¿Es mejor un fondo indexado al S&P 500 o invertir en infraestructura energética?

No existe una respuesta universal. Los fondos indexados son ideales para captar el crecimiento de la economía estadounidense con costes bajos y alta liquidez. Los proyectos de energía aportan rentas mensuales y descorrelación respecto a la bolsa. Lo razonable suele ser combinarlos según tu horizonte y necesidades de flujo de caja.

¿Qué rentabilidad puedo esperar de un fondo indexado al S&P 500 a largo plazo?

Los datos históricos sugieren una rentabilidad nominal media del 10% anual. La media a 10 años (2014-2024) ha sido del 11,3% y la media a 20 años del 8,4% según SoFi, aunque los resultados futuros pueden diferir y, descontada la inflación, las rentabilidades reales se sitúan alrededor del 7%.

¿Los proyectos de energía tienen más riesgo que un fondo indexado?

Son riesgos diferentes. Un fondo indexado sufre las caídas del mercado y depende del comportamiento de grandes compañías. Los proyectos de energía tienen riesgos de construcción, regulación o contraparte, pero sus ingresos están respaldados por contratos PPA y, en muchos casos, indexados al IPC. La diversificación reduce el impacto de ambos tipos de riesgo.

¿Puedo invertir en fondos indexados y en Crowmie al mismo tiempo?

Sí. Muchos inversores combinan ambas estrategias. Crowmie admite inversiones desde 10.000 €, lo que permite complementar una cartera indexada con activos reales que generan ingresos mensuales y baja correlación con la bolsa estadounidense.

¿Cómo se gestionan los proyectos BESS en la cartera de Crowmie?

Los proyectos BESS (Battery Energy Storage Systems) son uno de los activos energéticos más demandados por el sistema eléctrico actual. Crowmie cerró su primer proyecto BESS en julio de 2025 con Stukenbrock (Alemania) y mantiene esta tipología como parte estable de su pipeline. Cada proyecto pasa por due diligence técnica, financiera y legal antes de salir a inversión.

¿Quieres añadir activos reales a tu cartera de fondos indexados?

Si ya tienes una parte de tu patrimonio en fondos indexados al S&P 500 y buscas reducir la dependencia del mercado estadounidense o sumar ingresos mensuales, los proyectos de infraestructura energética son una vía complementaria.

¿Tickets a partir de 20.000 € o dudas concretas sobre la estructura SPV/PPA? Habla directamente con el equipo de inversión para diseñar la proporción adecuada a tu cartera actual.