Lo que debes saber

Una plataforma de inversión alternativa conecta a inversores particulares con activos fuera de la bolsa: inmobiliario, renovables, startups, deuda privada o activos reales tokenizados. En España, el sector movió 761,6M€ en 2025, un 45,8% más. Para elegir, compara ticket mínimo, TIR objetivo frente a rentabilidad realizada, liquidez, transparencia, track record y alineación de incentivos. Las plataformas de renovables, como Crowmie, permiten acceder a infraestructura energética desde 10.000€, con TIR objetivo del 9,5-12% anual y pago mensual respaldado por contratos PPA. Rentabilidades pasadas no garantizan rentabilidades futuras; toda inversión conlleva riesgo de pérdida del capital.

El crowdfunding de inversión movió 761,6 millones de euros en España en 2025, un 45,8% más que el año anterior, según Universo Crowdfunding. El dato confirma algo evidente: cada vez más inversores buscan plataformas de inversión alternativa para acceder a activos fuera de la bolsa, de los fondos tradicionales o de los depósitos bancarios.

El problema es que elegir plataforma no es tan sencillo como comparar rentabilidades en una tabla. La mayoría de los comparadores online se quedan en lo superficial: ticket mínimo, rentabilidad prometida y poco más. Pero cuando vas a invertir tu dinero, lo importante está en otra capa: qué activo hay debajo, cómo se estructura el riesgo, qué liquidez real existe, si la plataforma tiene track record y si sus incentivos están alineados contigo.

En esta guía encontrarás una comparativa neutral de las principales plataformas de inversión alternativa en España en 2026, con datos fechados, criterios claros y una lectura práctica para decidir según tu perfil.

¿Qué es una plataforma de inversión alternativa?

Respuesta rápida: una plataforma de inversión alternativa es un canal digital que permite invertir en activos privados o no cotizados (inmobiliario, renovables, startups, deuda privada o infraestructura) que tradicionalmente estaban reservados a grandes patrimonios o inversores institucionales.

A diferencia de un banco o un bróker tradicional, una plataforma de inversión alternativa no se limita a darte acceso a acciones, fondos o bonos cotizados. Su función es conectar capital privado con oportunidades de inversión que viven fuera de los mercados líquidos. Esto puede significar financiar una promoción inmobiliaria, participar en una ronda de una startup, prestar dinero a una empresa, invertir en un fondo de capital privado o adquirir exposición a un activo energético real.

La diferencia principal está en el activo subyacente. En una acción cotizada compras una participación de una compañía que fluctúa cada día en bolsa. En un fondo indexado compras una cesta de activos financieros. En una plataforma alternativa, en cambio, normalmente participas en un proyecto concreto, con un plazo concreto, una estructura concreta y una lógica económica que debes entender antes de invertir.

Por eso conviene separar cinco grandes familias:

- Crowdfunding inmobiliario: financias promociones, rehabilitaciones o préstamos vinculados a activos inmobiliarios.

- Crowdlending: prestas dinero a empresas o promotores a cambio de un interés pactado.

- Equity crowdfunding: inviertes en el capital de empresas privadas, normalmente startups o compañías en crecimiento.

- Plataformas de renovables y energía: financias activos como parques solares, autoconsumo industrial o baterías, con ingresos ligados a la producción energética o a contratos de compraventa.

- Modelos de capital privado o tokenización de activos reales: permiten acceder a fondos privados o a participaciones digitales vinculadas a activos físicos.

Antes de comparar plataformas, conviene entender qué son las inversiones alternativas y cómo encajan dentro de una cartera. Esa es la base conceptual; esta guía baja al siguiente nivel: dónde invertir online en España y con qué criterios.

El mercado de plataformas en España 2026: cuánto mueve y cómo crece

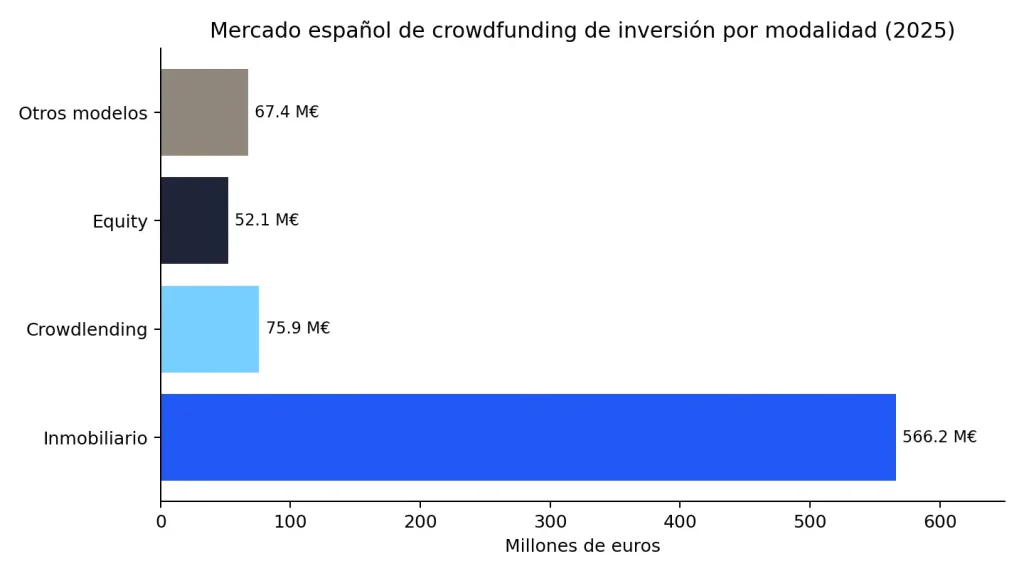

Respuesta rápida: El mercado español de crowdfunding de inversión creció con fuerza en 2025: 761,6M€ financiados, un 45,8% más. El inmobiliario concentra el mayor volumen, con 566,2M€ y el 74,3% del total; el crowdlending y el equity crowdfunding también aceleran.

España vive una etapa de maduración en inversión alternativa digital. La financiación participativa dejó de ser un nicho experimental y se ha convertido en una vía relevante para financiar proyectos inmobiliarios, empresariales y energéticos. Según Universo Crowdfunding, el volumen total alcanzó 761,6 millones de euros en 2025, frente a los niveles sensiblemente inferiores de años anteriores.

El peso dominante sigue estando en el sector inmobiliario: 566,2 millones de euros, equivalentes al 74,3% del mercado. Tiene sentido. El ladrillo es un activo fácil de entender para el inversor español, y las plataformas inmobiliarias han invertido mucho en educación, transparencia y prueba social.

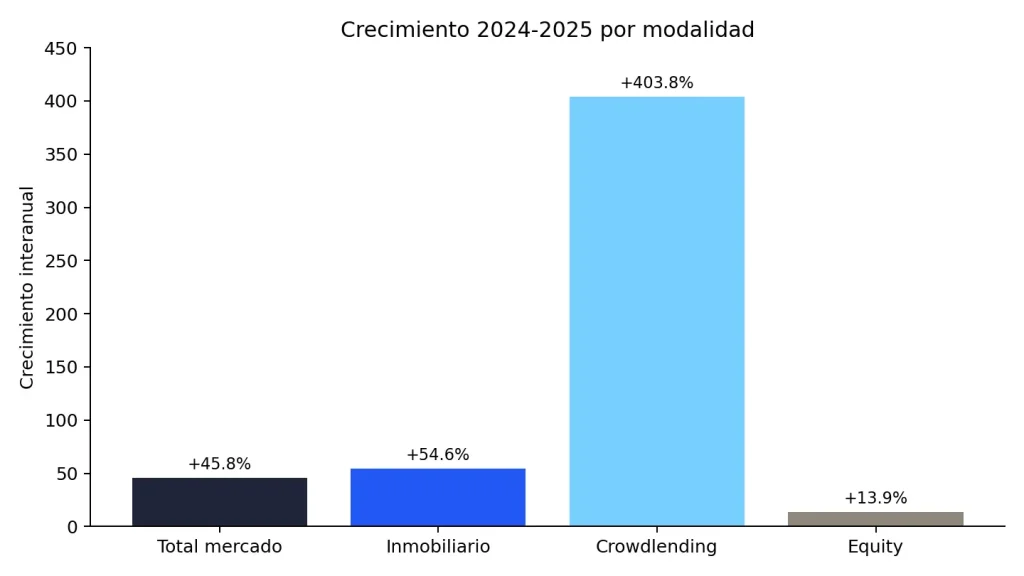

Pero el crecimiento no se limita al inmobiliario. El crowdlending alcanzó 75,9 millones de euros y creció un 403,8% interanual. El equity crowdfunding movió 52,1 millones, con un crecimiento del 13,9%. Esto confirma que el inversor particular ya no busca solo comprar acciones o dejar el dinero en un depósito: quiere alternativas, proyectos concretos y una relación más directa entre capital y activo.

*Mercado español de crowdfunding de inversión por modalidad en 2025. Fuente: Universo Crowdfunding.

*Crecimiento interanual 2024-2025 por modalidad. Fuente: Universo Crowdfunding.

El marco europeo también ha empujado esta profesionalización. El Reglamento europeo de financiación participativa (Reglamento UE 2020/1503, ECSP), aplicable desde noviembre de 2021, armoniza las reglas de los proveedores de servicios de financiación participativa y establece requisitos comunes de información, advertencias de riesgo y protección del inversor. Este punto es importante: no todas las plataformas operan bajo el mismo modelo, pero el mercado en su conjunto avanza hacia estándares más claros.

La consecuencia es positiva para el inversor, siempre que no se quede en la superficie. Que el mercado crezca no significa que todas las plataformas sean iguales, ni que todas las oportunidades tengan el mismo nivel de riesgo. La rentabilidad objetivo es solo una pieza. El activo, la liquidez, la estructura y el track record importan tanto o más.

Tipos de plataformas según el activo

Respuesta rápida: el activo subyacente determina el riesgo. No es lo mismo invertir en deuda inmobiliaria a 18 meses, en equity de una startup, en un fondo de capital privado a 10 años o en infraestructura energética con contratos PPA.

La primera decisión no debería ser la plataforma a usar, sino qué tipo de activo tener en cartera. La plataforma es el canal. El activo es lo que realmente explica la rentabilidad, el plazo, la liquidez y el riesgo.

Estas son las categorías principales que encontrarás en España:

- Crowdfunding inmobiliario: proyectos de promoción, rehabilitación o compra de activos inmobiliarios. Suele ofrecer tickets bajos, plazos de 12-36 meses y rentabilidades objetivo elevadas. Su riesgo depende del promotor, la garantía, la fase urbanística y la salida comercial.

- Crowdlending: préstamos a empresas o proyectos. El inversor cobra intereses y recupera capital al vencimiento o por calendario. Es más parecido a financiar deuda que a comprar una participación.

- Equity crowdfunding: inversión en capital de empresas privadas. Puede ofrecer retornos altos si la empresa crece, pero también es una de las categorías con mayor riesgo e iliquidez.

- Plataformas de renovables y energía: permiten financiar infraestructura energética: autoconsumo industrial, parques solares, baterías o proyectos de eficiencia. La clave está en los contratos de venta de energía y en la operación del activo.

- Capital privado: acceso a fondos de private equity, venture capital, real assets o deuda privada. Suelen exigir tickets más altos y horizontes largos, aunque algunas gestoras han rebajado la barrera de entrada.

- Tokenización de activos reales: modelo digital que representa participaciones en activos físicos mediante tokens o registros digitales. Su valor está en la trazabilidad, la divisibilidad y la posible compraventa entre inversores.

La clave es no mezclar categorías. Un inversor puede usar Urbanitae para inmobiliario, Crescenta para capital privado, Fundeen para renovables participativas o Crowmie para infraestructura energética directa. Pero no debería compararlas solo por TIR. Hay que compararlas por activo, plazo, liquidez y riesgo.

Comparativa de las principales plataformas de inversión alternativa

Respuesta rápida: la comparativa útil no ordena plataformas según lo que prometen, sino por modelo: activo, ticket, rentabilidad objetivo o histórica, liquidez, track record y alineación de incentivos.

La siguiente tabla reúne plataformas relevantes del mercado español, incluyendo inmobiliario, renovables, capital privado, deuda y modelos de activos reales. No es un ranking absoluto. Es una radiografía para entender qué ofrece cada una y qué preguntas debes hacer antes de invertir.

Los datos de competidores proceden de fuentes públicas, prensa o información autodeclarada por cada plataforma, y pueden cambiar. En una decisión real, revisa siempre el documento informativo de cada operación, el plazo, las comisiones, la garantía, el histórico de proyectos cerrados y el riesgo de pérdida.

| Plataforma | Tipo de activo | Ticket mínimo | Rentabilidad objetivo/histórica | Volumen / proyectos | Liquidez | Modelo |

|---|---|---|---|---|---|---|

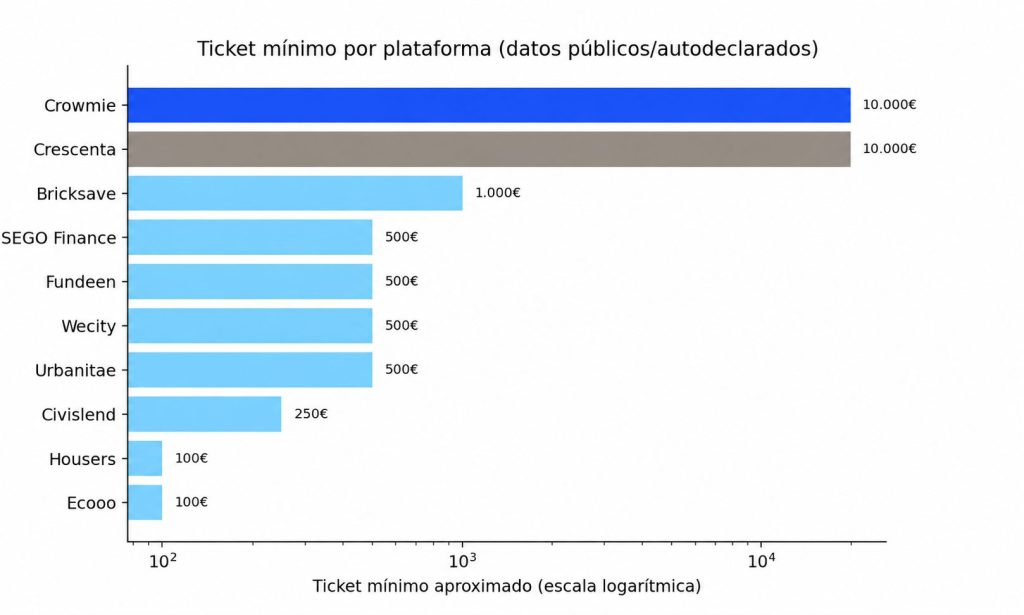

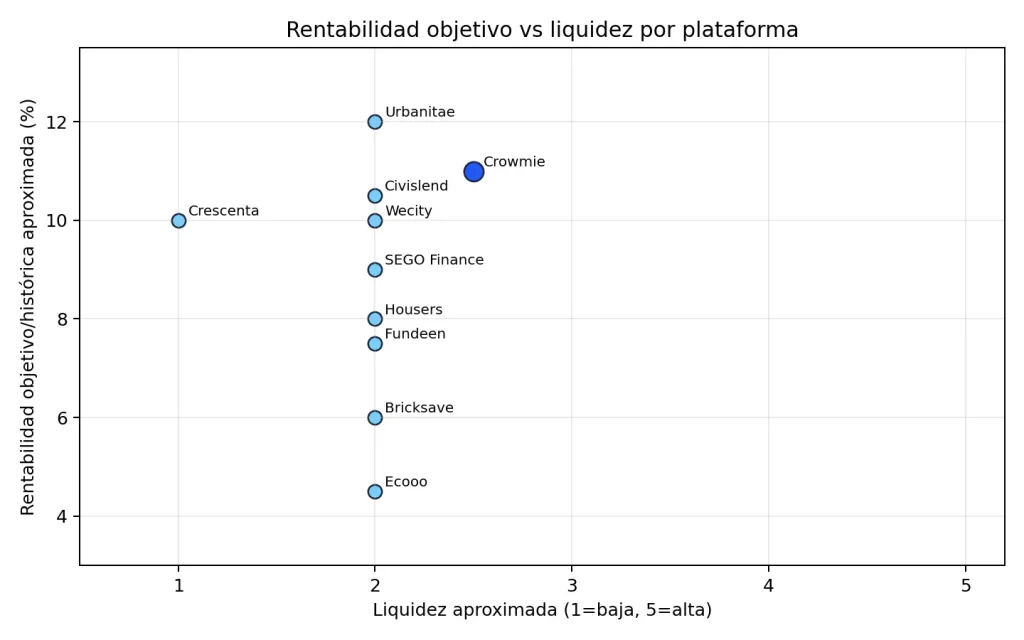

| Urbanitae | Inmobiliario | Desde 500€ | >12% media histórica según la propia compañía | 280M€ captados en 2025; 180M€ devueltos | Baja-media | Proyecto inmobiliario: equity, deuda y rentas |

| Fundeen | Renovables | Desde 500€ aprox. | 7-8% anual neto en operaciones recientes | Proyectos de energía limpia; pagos de intereses en algunas operaciones | Baja | Financiación participativa renovable |

| Crescenta | Capital privado | Desde 10.000€ | Objetivos variables según fondo; horizontes largos | Fondos de private equity y real assets | Baja | Fondos de capital privado |

| Wecity | Inmobiliario | Desde 500€ aprox. | Objetivos variables por proyecto | Promoción y deuda inmobiliaria | Baja | Financiación participativa inmobiliaria |

| Civislend | Inmobiliario / deuda | Desde 250€ | 10,5% anual medio en operaciones publicadas de Málaga | Cerca de 90M€ financiados en 2024 según prensa local | Baja | Crowdlending inmobiliario |

| Ecooo | Renovables | Desde 100€ aprox. | Objetivos moderados según proyecto | Comunidades solares y proyectos ciudadanos | Baja | Inversión colectiva en energía |

| SEGO Finance | Multi-activo | Desde 500€ aprox. | Variable según vertical | Startups, real estate y deuda | Baja | Equity/deuda por verticales |

| Housers | Inmobiliario | Desde 100€ | Variable por proyecto | Crowdlending inmobiliario europeo | Baja | Préstamos y proyectos inmobiliarios |

| Bricksave | Inmobiliario global | Desde 1.000 USD aprox. | Variable según cartera | Activos residenciales internacionales | Baja-media | Real estate internacional |

| Crowmie | Infraestructura energética: FV + baterías | Desde 10.000€ | TIR objetivo 9,5-12% anual | 22M€ gestionados; 150+ proyectos FV; ronda cerrada Stukenbrock 8,14M€ | Estructurada, no garantizada | Tokenización de activos reales energéticos + PPA + pago mensual |

Nota de riesgo: las cifras de rentabilidad son objetivos o datos históricos/autodeclarados, no garantías. En Crowmie, la TIR objetivo del 9,5-12% anual está sujeta a la evolución del activo, los contratos y las condiciones del proyecto. Rentabilidades pasadas no garantizan rentabilidades futuras; toda inversión conlleva riesgo de pérdida del capital.

*Ticket mínimo aproximado por plataforma. Crowmie se sitúa desde 10.000€.

*Rentabilidad objetivo vs liquidez aproximada. Lectura orientativa, no recomendación de inversión.

La lectura más importante de la tabla es que no hay una mejor plataforma universal. Urbanitae puede tener sentido para quien busca exposición inmobiliaria por proyecto. Crescenta encaja con quien quiere capital privado y acepta horizontes largos. Fundeen o Ecooo se orientan a energía participativa con tickets más bajos. Crowmie se posiciona en infraestructura energética directa, con ticket superior, pago mensual y una estructura ligada a activos físicos, contratos PPA y co-inversión.

En otras palabras: la plataforma adecuada depende de qué problema quieres resolver en tu cartera. Si quieres liquidez alta, quizá estos vehículos no sean la primera opción. Si buscas diversificar fuera de bolsa y fondos tradicionales, pueden tener sentido dentro de una estrategia más amplia.

¿Cómo elegir la plataforma adecuada? Los criterios que importan

Respuesta rápida: elige por criterios, no por promesas. Rentabilidad objetivo, liquidez, track record, transparencia y alineación de incentivos pesan más que un titular atractivo.

La mayoría de comparadores de plataformas se centran en tres variables: ticket, rentabilidad y número de proyectos. Son útiles, pero insuficientes. Un inversor serio necesita mirar ocho criterios.

- Rentabilidad-riesgo: no basta con ver la TIR objetivo. Pide rentabilidad realizada, retrasos, proyectos devueltos, morosidad y escenarios adversos. Una plataforma que muestra solo el mejor caso no te está mostrando toda la foto.

- Liquidez: pregunta cuánto tiempo queda inmovilizado el capital, si existe mercado secundario y bajo qué condiciones. Buscar liquidez no es lo mismo que garantizarla.

- Diversificación: valora cuántos proyectos puedes combinar, si pertenecen al mismo sector y si dependen de los mismos factores. La diversificación real no consiste solo en repartir el dinero, sino en repartir riesgos distintos.

- Transparencia: la plataforma debe explicar el activo, el contrato, el flujo de caja, el promotor, las comisiones y los riesgos. Si tienes que adivinar cómo gana dinero el proyecto, mala señal.

- Track récord: mira años de actividad, volumen financiado, capital devuelto, retrasos y comportamiento en proyectos problemáticos. El mejor indicador de una plataforma es cómo comunica cuando algo no sale perfecto.

- Alineación de incentivos: este es el criterio que más comparadores omiten. Pregunta si la plataforma co-invierte, si gana solo al originar o también al operar bien el activo, y si sus incentivos están alineados con tu resultado.

- Fiscalidad: la rentabilidad bruta no es la rentabilidad neta. Debes entender cómo tributa cada vehículo y si los rendimientos se consideran intereses, dividendos, ganancias patrimoniales u otra categoría.

- Modelo jurídico y operativo: no es lo mismo una plataforma de financiación participativa bajo ECSP, una gestora de capital privado o un modelo de tokenización de activos reales. El modelo cambia tus derechos y tu liquidez.

En Crowmie, por ejemplo, el criterio de alineación se trabaja así: la firma invierte junto a sus inversores en los proyectos que lanza. Esta idea de skin in the game no convierte la inversión en libre de riesgo, pero sí ayuda a que el equipo gestor piense como propietario y no solo como intermediario.

Si se pudiera resumir en una frase: no inviertas donde más rentabilidad veas, sino donde mejor entiendas de dónde sale esa rentabilidad.

Modelos: financiación participativa, capital privado y tokenización de activos reales

Respuesta rápida: en España conviven tres modelos: financiación participativa bajo el marco ECSP, fondos o vehículos de capital privado, y tokenización de activos reales. No son mejores o peores por definición; son distintos.

Uno de los errores más frecuentes es meter todas las plataformas en el mismo saco. Desde fuera pueden parecer similares (una web, un proyecto, una rentabilidad objetivo), pero por dentro responden a estructuras distintas.

1. Financiación participativa bajo el marco ECSP

El Reglamento europeo de financiación participativa (Reglamento UE 2020/1503, ECSP) establece un marco común para los proveedores de servicios de financiación participativa en Europa. En la práctica, regula cómo se presentan los proyectos, qué información debe recibir el inversor y qué advertencias de riesgo deben existir.

Para inversores no profesionales, este marco contempla un test de conocimientos de entrada y varios mecanismos de protección. Cuando un inversor no experimentado quiere comprometer una cantidad superior al mayor de 1.000€ o el 5% de su patrimonio neto, la plataforma debe mostrarle una advertencia de riesgo específica y recabar su consentimiento expreso. Además, se le pide simular su capacidad de soportar pérdidas (calculada como el 10% del patrimonio neto) y dispone de un periodo de reflexión de cuatro días naturales para revocar la inversión. Lo importante no es memorizar la cifra, sino entender la lógica: cuanto más complejo o ilíquido es el activo, más relevante es que el inversor conozca el riesgo.

2. Capital privado

El capital privado incluye fondos de private equity, venture capital, real assets o deuda privada. Plataformas y gestoras como Crescenta han reducido el ticket de entrada hasta 10.000€ en determinados vehículos, pero el horizonte suele ser largo: 7, 10 o más años. Es una opción potente para diversificar, pero no encaja con quien necesita recuperar el capital en el corto plazo.

3. Tokenización de activos reales

La tokenización permite representar participaciones vinculadas a activos físicos mediante registros digitales. En el caso de Crowmie, el foco está en activos reales de infraestructura energética: fotovoltaica y almacenamiento. La tesis no depende de que el token suba como un criptoactivo, sino de que el activo energético genere flujos de caja mediante producción, contratos y operación.

Este modelo permite una experiencia digital, trazabilidad del activo y mecanismos de transmisión entre inversores. Aun así, es esencial explicarlo con prudencia: la liquidez puede estar estructurada, pero no debe confundirse con liquidez garantizada.

Plataformas de renovables y energía: el segmento que casi nadie compara

Respuesta rápida: las plataformas de renovables merecen una categoría propia porque el activo subyacente no es una empresa ni una vivienda: es infraestructura energética que puede generar caja a través de contratos de venta de energía.

La mayoría de comparadores de plataformas de inversión alternativa se centran en inmobiliario, crowdlending y startups. El segmento energético suele aparecer al final, si aparece. Y eso es un error, porque la infraestructura energética tiene una lógica distinta.

Un proyecto inmobiliario suele depender de una venta, una refinanciación o una salida comercial. Una startup depende de crecer y levantar nuevas rondas. Un proyecto energético, en cambio, puede generar ingresos por la venta de electricidad o por contratos de compraventa a largo plazo. Ese contrato se conoce como PPA: Power Purchase Agreement. Explicado de forma sencilla, es un acuerdo que fija cómo se vende la energía y a qué precio durante un periodo determinado.

Por eso merece la pena entender los contratos PPA antes de invertir en renovables. Son una de las piezas que convierten la producción energética en flujo de caja previsible.

En Crowmie, esta tesis se aplica a dos familias de activos: fotovoltaica de autoconsumo industrial y almacenamiento energético en baterías. La primera busca generar ingresos a través de producción solar y contratos con empresas consumidoras. La segunda, mediante la gestión de energía en mercados donde las baterías aportan flexibilidad a la red.

Según datos internos de Crowmie, la firma ha gestionado 22M€ en infraestructura energética y ha trabajado sobre más de 150 proyectos fotovoltaicos. Entre sus rondas ya cerradas está Stukenbrock, un proyecto de almacenamiento en baterías (BESS) en Großräschen (Alemania) para el que levantó 8,14 millones de euros de cerca de 765 inversores, con una TIR objetivo próxima al 17% y entrada en operación comercial prevista para julio de 2026. Es un ejemplo de cómo se estructura este tipo de activo, no una oferta abierta.

El modelo energético no elimina el riesgo. Puede haber riesgo de producción, contraparte, construcción, regulación o liquidez. Pero sí aporta algo valioso para una cartera: una fuente de retorno menos vinculada al humor diario de los mercados financieros.

Si quieres profundizar en la base del activo, puedes leer también sobre invertir en parques solares y sobre TIR objetivo y TIR realizada para entender mejor cómo se comunica la rentabilidad de este tipo de proyectos.

Cómo tributan las ganancias en España

Respuesta rápida: la fiscalidad depende del tipo de activo y del vehículo. En muchos casos, los intereses o rendimientos tributan como rendimientos del capital mobiliario dentro de la base del ahorro, con tipos progresivos.

La fiscalidad es una de las partes menos visibles en los comparadores, pero puede cambiar mucho la rentabilidad neta. No es lo mismo recibir intereses de un préstamo, dividendos de una sociedad, ganancias por venta de participaciones o rendimientos de un vehículo específico.

Como referencia general, los rendimientos del capital mobiliario y buena parte de las ganancias patrimoniales se integran en la base del ahorro. Para la renta 2025-2026, los tramos publicados sitúan los tipos así:

| Tramo base del ahorro | Tipo aplicable orientativo |

|---|---|

| Hasta 6.000€ | 19% |

| 6.000€ – 50.000€ | 21% |

| 50.000€ – 200.000€ | 23% |

| 200.000€ – 300.000€ | 27% |

| Más de 300.000€ | 30% |

Esto no sustituye el asesoramiento fiscal. En plataformas alternativas, la documentación de cada inversión debe explicar el tratamiento esperado. Si inviertes importes relevantes, conviene revisar el caso con un asesor, especialmente si hay vehículos internacionales, tokenización, fondos privados o transmisiones entre inversores.

Qué riesgos asumes y cómo protegerte

Respuesta rápida: las plataformas alternativas no son depósitos. Asumes riesgo de proyecto, riesgo de promotor o contraparte, iliquidez, concentración y ausencia de Fondo de Garantía de Depósitos.

La inversión alternativa puede aportar diversificación, acceso a activos reales y rentabilidades objetivo superiores a productos conservadores. Pero no es una zona sin riesgo. Precisamente por eso debe ocupar una parte razonable de la cartera, no todo el patrimonio.

Los riesgos principales son:

- Riesgo de proyecto: retrasos, desviaciones de costes, menor producción, ventas por debajo de lo previsto o cambios operativos.

- Riesgo de promotor o contraparte: la entidad que ejecuta o compra el servicio puede incumplir.

- Iliquidez: puede que no puedas salir cuando quieras o al precio que quieras.

- Riesgo regulatorio: cambios normativos pueden afectar a determinadas actividades.

- Riesgo de concentración: invertir demasiado en una plataforma, activo o sector puede aumentar la pérdida potencial.

- Ausencia de garantía bancaria: no es un depósito y no está cubierto por el Fondo de Garantía de Depósitos.

La forma de protegerte no es evitar todo riesgo, porque eso no existe. Es gestionarlo: diversifica por plataformas y activos, exige documentación clara, revisa track record, no inviertas capital que necesites a corto plazo y compara rentabilidad con riesgo, no solo con otras rentabilidades.

Compara por criterio, no por promesa

El mercado de plataformas de inversión alternativa en España está creciendo rápido. Esa es una buena noticia para el inversor particular, porque amplía el acceso a activos que antes eran difíciles de alcanzar. Pero también exige más criterio.

No todas las plataformas resuelven el mismo problema. Algunas te dan exposición inmobiliaria. Otras, capital privado. Otras, startups. Otras, energía. La decisión correcta no empieza por la que da más TIR, sino por la que encaje con el activo que quieres, el riesgo que asumas, el tiempo que puedes esperar y cómo se alinea la plataforma contigo.

Para terminar, quédate con cinco ideas:

- El sector crece, pero crecer no equivale a ausencia de riesgo.

- La rentabilidad objetivo debe contrastarse con track record y rentabilidad realizada.

- La liquidez en alternativos se gestiona; no se debe dar por garantizada.

- Las plataformas de renovables merecen una categoría propia por su conexión con activos reales y flujo de caja energético.

- Crowmie se posiciona en infraestructura energética desde 10.000€, con TIR objetivo del 9,5-12% anual y pago mensual, siempre con el correspondiente riesgo de inversión.

Como siguiente paso, revisa el track record de proyectos cerrados de Crowmie o habla con el equipo para entender si este tipo de activo encaja con tu cartera.

Estas son las preguntas más frecuentes sobre plataformas de inversión alternativa

¿Qué es una plataforma de inversión alternativa?

Es una plataforma digital que permite invertir en activos privados o no cotizados, como inmobiliario, renovables, startups, deuda o infraestructura. A diferencia de un bróker, no compras activos líquidos de mercado, sino participaciones o préstamos vinculados a proyectos concretos.

¿Cuáles son las mejores plataformas de inversión en España en 2026?

Depende del activo que busques. Urbanitae, Civislend o Wecity destacan en inmobiliario; Crescenta en capital privado; Fundeen, Ecooo y Crowmie en energía o renovables. La mejor plataforma no es la que más rentabilidad promete, sino la que mejor encaja con tu perfil de riesgo, plazo y liquidez.

¿Es seguro invertir a través de plataformas de crowdfunding?

No es un depósito ni una inversión libre de riesgo. El marco ECSP exige información y advertencias, pero el inversor asume riesgo de proyecto, promotor, retraso, iliquidez y pérdida de capital. La seguridad depende de la calidad del activo, la estructura y la transparencia.

¿Cómo elijo la plataforma adecuada para mi perfil?

Compara ocho criterios: activo subyacente, rentabilidad objetivo frente a realizada, liquidez, track record, transparencia, comisiones, fiscalidad y alineación de incentivos. Si necesitas liquidez alta, los alternativos pueden no ser adecuados. Si buscas diversificación, pueden complementar una cartera.

¿Qué diferencia hay entre crowdfunding inmobiliario, crowdlending y equity crowdfunding?

En crowdfunding inmobiliario financias proyectos vinculados a activos inmobiliarios. En crowdlending prestas dinero y cobras intereses. En equity crowdfunding compras participación en una empresa privada. Cambian el riesgo, la liquidez, el horizonte y la forma de retorno.

¿Cómo tributan las ganancias de estas plataformas en España?

Depende del vehículo. Muchos intereses y rendimientos tributan en la base del ahorro como rendimientos del capital mobiliario, con tipos progresivos. En 2025-2026, los tramos van del 19% al 30%. Conviene revisar cada operación con asesoramiento fiscal.

¿Qué pasa con mi dinero si la plataforma o el promotor quiebra?

Depende de la estructura jurídica y de quién sea el deudor o propietario del activo. En general, no existe cobertura del Fondo de Garantía de Depósitos. Por eso es clave revisar documentación, garantías, estructura de proyecto, derechos del inversor y escenarios de contingencia.