Lo que debes saber: las inversiones alternativas son activos fuera de la bolsa y la renta fija tradicional: capital privado, inmobiliario, infraestructura, energía, materias primas o deuda privada, entre otros. Aportan descorrelación y pueden generar rentas más estables. JP Morgan AM plantea una asignación cercana al 30% en alternativos y los family offices ya alcanzan el 44% según UBS. En España, la infraestructura energética renovable es una de las vías más accesibles para el inversor particular, con TIR objetivo del 9,5-12% anual en Crowmie desde 10.000€. Rentabilidades pasadas no garantizan rentabilidades futuras; toda inversión conlleva riesgo de pérdida del capital.

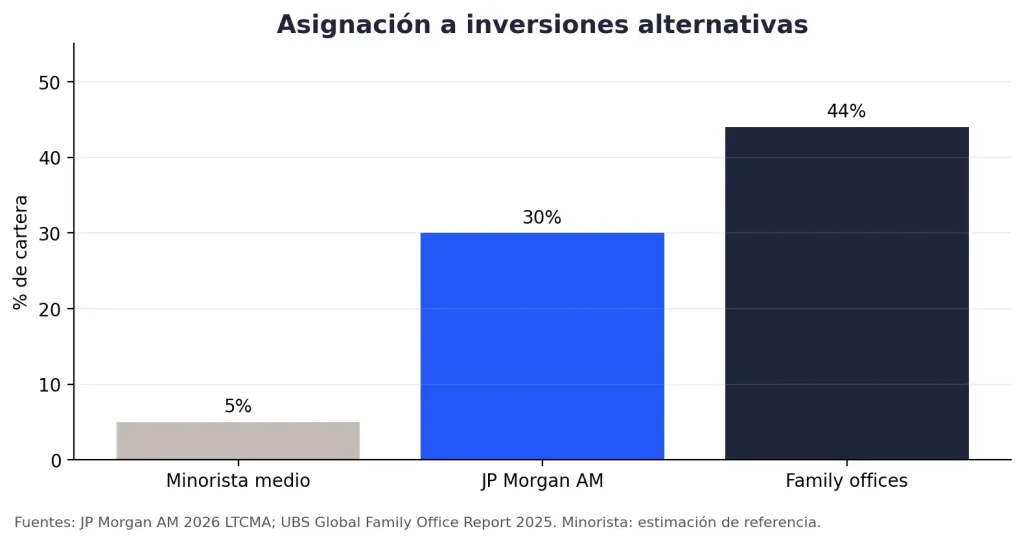

Mientras el inversor medio sigue construyendo su cartera con la combinación clásica de acciones, fondos y depósitos, los grandes patrimonios llevan años ampliando el mapa. Según el UBS Global Family Office Report 2025, los family offices destinan ya un 44% de sus carteras a inversiones alternativas. JP Morgan Asset Management, por su parte, plantea en sus previsiones de largo plazo una cartera con alrededor de un 30% en alternativos para mejorar la diversificación y el retorno esperado.

Ese hueco explica por qué cada vez más inversores particulares buscan alternativas a los fondos de inversión tradicionales, a los depósitos que apenas baten la inflación y a una bolsa que puede ser líquida, sí, pero también muy volátil.

En esta guía verás qué son las inversiones alternativas, qué tipos existen, qué rentabilidad pueden ofrecer, qué riesgos debes entender y cómo empezar a invertir en activos reales en España en 2026 con criterio, sin dejarte llevar por promesas fáciles.

¿Qué son las inversiones alternativas?

Una inversión alternativa es cualquier activo que queda fuera de las categorías tradicionales de inversión: acciones cotizadas, bonos y productos bancarios convencionales. Aquí entran el capital privado, la deuda privada, el inmobiliario, la infraestructura, la energía, las materias primas, el arte, los coleccionables o determinados criptoactivos.

La diferencia no está solo en el nombre. Las inversiones alternativas suelen tener menor liquidez, horizontes temporales más largos y una relación menos directa con los movimientos diarios de la bolsa. Por eso se utilizan para diversificar cartera con alternativos y para reducir la dependencia de un único mercado.

Cuando hablamos de descorrelación, hablamos precisamente de eso: que un activo no se mueva igual que otro. Si la bolsa cae porque suben los tipos, una infraestructura energética con ingresos ligados a contratos de compraventa de energía puede seguir generando flujo de caja. No porque esté aislada de todo riesgo, sino porque sus ingresos dependen de otro motor económico.

En términos sencillos: la renta variable depende del precio de una empresa en mercado; la renta fija depende de la capacidad de pago de un emisor; y muchas inversiones alternativas dependen del comportamiento de un activo subyacente concreto, como una planta solar, una cartera de deuda privada, una promoción inmobiliaria, una empresa no cotizada o un contrato a largo plazo.

Esto no las convierte en inversiones mejores por defecto. Las convierte en inversiones diferentes. Y esa diferencia es justo lo que puede mejorar una cartera cuando se usa con método.

¿Por qué cada vez más inversores destinan parte de su cartera a activos alternativos?

La razón principal es que los inversores profesionales no buscan solo rentabilidad, buscan una mejor relación entre rentabilidad y riesgo. Y eso implica combinar activos que se comporten de manera distinta.

JP Morgan Asset Management, en sus Long-Term Capital Market Assumptions 2026, señala que una cartera 60/40 tradicional puede elevar su retorno proyectado del 6,4% al 6,9% al incorporar un 30% de alternativos diversificados. Además, indica una mejora relevante del ratio Sharpe, es decir, de la rentabilidad obtenida por cada unidad de riesgo asumida.

Los family offices ya se mueven en esa dirección. Según UBS, en 2025 destinaban un 44% de sus carteras a activos alternativos, principalmente private equity, inversiones directas, inmobiliario, hedge funds y otros activos reales. El inversor particular, en cambio, suele estar mucho menos expuesto a esta categoría, bien por desconocimiento, bien por barreras de acceso.

La lectura importante no es que debas copiar la cartera de un family office. La lectura es que los grandes patrimonios no se conforman con bolsa, fondos y depósitos. Buscan estabilidad, rentas, protección frente a inflación y acceso a activos que no estén totalmente ligados al ciclo bursátil.

En Crowmie lo vemos de forma muy concreta cuando analizamos infraestructura energética. Fernando Dávila lo resume así en las sesiones con inversores: la descorrelación no es magia; cuando los mercados tiemblan, los contratos de compraventa de energía a largo plazo pueden seguir generando flujo de caja y ayudar a estabilizar el conjunto de la cartera.

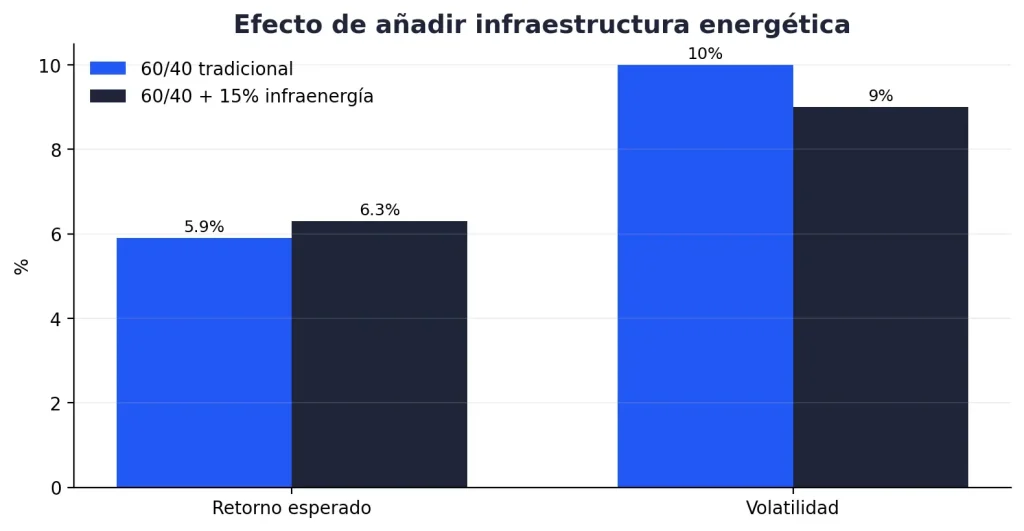

Este enfoque también aparece en la tesis interna de Crowmie: una cartera tradicional 60/40 con un 15% de infraestructura energética habría pasado de una rentabilidad estimada del 5,9% al 6,3%, reduciendo la volatilidad del 10% al 9%. Es una tesis de cartera, no una promesa individual de rentabilidad, pero ayuda a entender la mecánica: más fuentes de retorno, menos dependencia de la bolsa.Asignación orientativa a alternativos (% de la cartera)

Asignación a alternativos según perfil de inversor

| Perfil de cartera | Asignación aproximada a alternativos | Lectura para el inversor particular |

|---|---|---|

| Minorista medio | ~5% estimado | Elevada dependencia de bolsa, fondos y depósitos. |

| Cartera con alternativos según JP Morgan AM | ~30% | Mayor diversificación y mejora del retorno esperado a largo plazo. |

| Family offices | 44% | Uso estructural de alternativos como parte central del patrimonio. |

Inflación y depósitos: el coste real de no diversificar

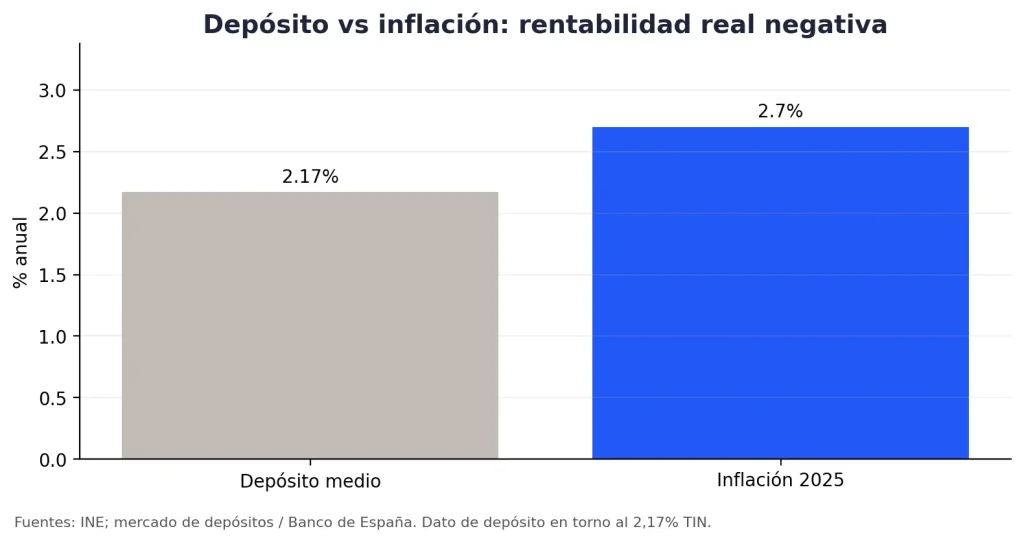

El primer motivo para mirar más allá de los productos tradicionales es el coste silencioso de la inflación. Un depósito puede parecer seguro porque no oscila cada día. Pero si remunera menos que la subida del coste de vida, tu dinero conserva el número, no el poder de compra.

En España, la inflación media de 2025 fue del 2,7% según el INE. Frente a ello, la remuneración media de los depósitos se situaba en torno al 2,17% TIN en el entorno de mercado analizado para 2026. La diferencia parece pequeña, pero el efecto acumulado importa: una rentabilidad inferior a la inflación implica rentabilidad real negativa.

Esto no significa que el depósito no tenga sentido. Tiene sentido para liquidez, colchón de emergencia o dinero que no puedes exponer a riesgo. Lo que no tiene sentido es confundir seguridad nominal con construcción patrimonial a largo plazo.

Aquí es donde entran las alternativas a los depósitos bancarios. No porque sean una solución universal, sino porque permiten buscar fuentes de retorno distintas: rentas de infraestructuras, deuda privada, dividendos de activos reales, alquileres, contratos a largo plazo o participaciones en empresas no cotizadas.

El matiz es importante: una inversión alternativa puede ayudarte a proteger poder adquisitivo, pero no elimina el riesgo. Puede existir riesgo de liquidez, de proyecto, de valoración, de contraparte o de pérdida de capital. Por eso no se trata de sustituir todo lo tradicional, sino de combinar mejor.

¿Qué tipos de inversiones alternativas existen?

No todas las inversiones alternativas funcionan igual. Algunas buscan crecimiento de capital, otras renta periódica, otras protección frente a inflación y otras exposición a activos escasos. La clave está en entender qué papel cumple cada una dentro de tu cartera.

La siguiente tabla resume los principales tipos de inversiones alternativas, su ticket de entrada habitual, su liquidez, su horizonte y una referencia de rentabilidad esperada. Son rangos orientativos de mercado, no promesas de resultado.

| Tipo | Ticket de entrada típico | Liquidez | Horizonte | Rentabilidad esperada / comentario |

|---|---|---|---|---|

| Capital privado (private equity) | Elevado | Baja | 7-10 años | Potencial alto, con iliquidez y dispersión de resultados. |

| Capital riesgo (venture capital) | Elevado o vía vehículos especializados | Muy baja | 7-12 años | Muy asimétrico: puede multiplicar o perder valor. |

| Deuda privada | Medio-alto | Media-baja | 3-7 años | Rentas por intereses, riesgo de crédito. |

| Inmobiliario directo | Muy alto | Media-baja | Largo plazo | Renta y revalorización, con concentración en un activo. |

| Crowdfunding inmobiliario | Importes reducidos | Baja | 12-36 meses | Rentabilidad ligada a desarrollo, venta o alquiler. |

| Infraestructura | Alto en fondos; desde 20.000€ en Crowmie para energía | Baja o estructurada | 5-20 años | Flujos ligados a activos esenciales. |

| Energía renovable | Desde 20.000€ en Crowmie | Baja o estructurada | 5-25 años | TIR objetivo 9,5-12% anual en proyectos Crowmie. Riesgo de pérdida de capital. |

| Materias primas | Bajo si se accede vía producto cotizado | Alta si es cotizado | Variable | Protección parcial frente a inflación, alta volatilidad. |

| Arte y coleccionables | Variable | Baja | Largo plazo | Depende de valoración, escasez y mercado secundario. |

| Criptoactivos | Bajo | Alta en mercados líquidos | Variable | Muy alta volatilidad y riesgo regulatorio. |

| Hedge funds | Elevado | Media-baja | Variable | Estrategias descorreladas, costes y complejidad altos. |

Fuentes de referencia: Preqin, Universo Crowdfunding, UBS, JP Morgan AM, Agencia Tributaria y datos internos de Crowmie. Los rangos son orientativos y no constituyen recomendación personalizada.

Dentro de esta lista, el capital privado y el capital riesgo suelen estar reservados a perfiles con más patrimonio y tolerancia a la iliquidez. La deuda privada puede aportar rentas, pero exige analizar muy bien el riesgo de crédito. El inmobiliario directo es comprensible, aunque concentra mucho capital en un único activo y suele exigir gestión.

El crowdfunding y el crowdlending han crecido con fuerza en España: según Universo Crowdfunding, el sector recaudó 761,6 millones de euros en 2025, un 45,8% más que el año anterior. Eso confirma que la financiación alternativa ya no es marginal, aunque cada plataforma y cada proyecto deben analizarse por separado.

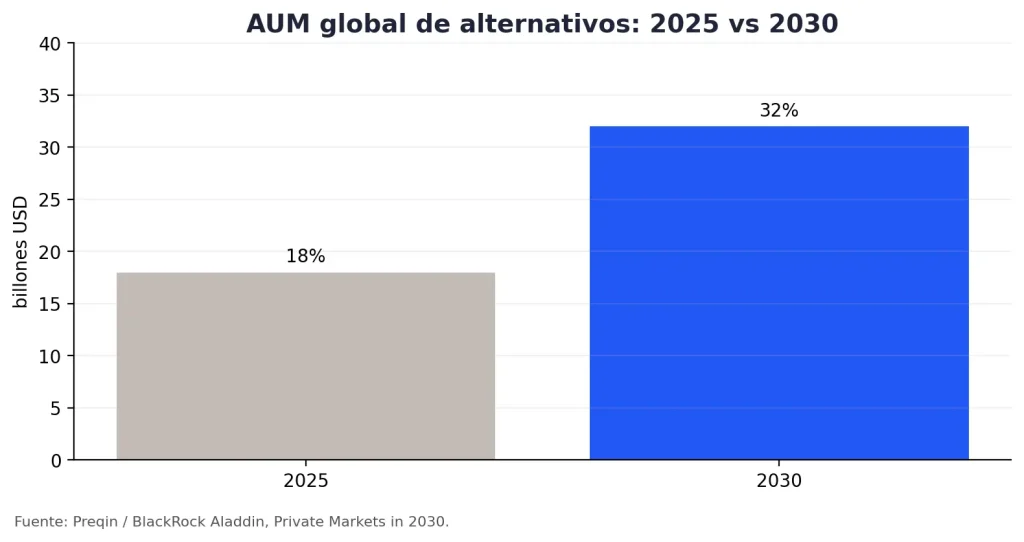

A escala global, Preqin estima que los activos bajo gestión en mercados alternativos rondan los 18 billones de dólares y podrían superar los 30 billones en 2030. En Europa, los mercados privados superan los 2,7 billones en activos bajo gestión, lo que muestra que no hablamos de una categoría pequeña ni experimental.

La infraestructura y la energía tienen una característica diferencial: están vinculadas a necesidades reales. La electricidad, la red, las baterías o los activos de generación no dependen de una moda financiera. Responden a una demanda estructural. Por eso la inversión en activos reales puede ser una vía interesante para quien busca entender qué hay detrás de su dinero.

Mercado global de alternativos (billones USD en AUM)

La infraestructura energética como inversión alternativa

La infraestructura energética renovable es una de las inversiones alternativas más comprensibles para el inversor particular en España. No porque sea simple desde el punto de vista técnico, sino porque su lógica económica es fácil de seguir: un activo físico produce o gestiona energía; esa energía se vende, se almacena o se optimiza; y los ingresos se distribuyen según la estructura del proyecto.

España es un mercado especialmente relevante. A comienzos de 2026, la potencia fotovoltaica instalada superó los 50 GW, según datos de Red Eléctrica recogidos por PV Magazine. Al mismo tiempo, Europa necesita invertir 584.000 millones de euros en redes eléctricas hasta 2030, según la Comisión Europea, y el plan REPowerEU estimaba 210.000 millones de euros adicionales hasta 2027 para acelerar independencia energética, eficiencia y renovables.

La tesis es clara: la transición energética no solo necesita paneles solares. Necesita red, almacenamiento, autoconsumo industrial, capacidad flexible y capital privado. Ahí aparece la infraestructura energética como clase de activo alternativa.

En proyectos fotovoltaicos, el contrato clave suele ser el PPA, o contrato de compraventa de energía a largo plazo. Un PPA fija las condiciones de venta de la electricidad durante años y ayuda a estabilizar los ingresos del proyecto. Puedes profundizar en los contratos PPA de energía para entender por qué son tan importantes para el modelo financiero.

En proyectos de almacenamiento, el activo suele ser un BESS, siglas de Battery Energy Storage System, es decir, un sistema de baterías a gran escala que almacena energía y la libera cuando la red o el mercado lo necesitan. Esta tecnología gana peso conforme aumenta la penetración renovable, porque el sistema necesita flexibilidad.

En Crowmie, la tesis de infraestructura energética se apoya en datos propios: más de 22 millones de euros en infraestructura gestionada, más de 150 proyectos fotovoltaicos analizados o estructurados y una comunidad de inversores procedentes de 35 países. Stukenbrock, en Alemania, es un ejemplo de proyecto de almacenamiento (BESS) con 8,14 millones de euros financiados de 765 inversores y TIR objetivo cercana al 17%. Como siempre, rentabilidades pasadas no garantizan rentabilidades futuras; toda inversión conlleva riesgo de pérdida del capital.

La TIR, o Tasa Interna de Retorno, mide la rentabilidad anual equivalente de una inversión teniendo en cuenta cuándo se reciben los flujos de caja. Si quieres entenderla con más detalle, puedes revisar qué es la TIR y cómo se calcula. En Crowmie, la TIR objetivo de los proyectos de infraestructura energética se sitúa en el rango del 9,5-12% anual, siempre sujeta al riesgo propio de cada operación.

La ventaja para el inversor no es solo la rentabilidad objetivo. Es la posibilidad de acceder desde 10.000€ a una clase de activo que tradicionalmente exigía grandes tickets, experiencia técnica y acceso institucional. También puedes aprender más sobre cómo invertir en parques solares si quieres entender la parte fotovoltaica del modelo.

La experiencia del equipo en proyectos con PPA nos enseña una idea sencilla: cuando una inversión se entiende desde el flujo de caja y no solo desde el precio de mercado, la conversación cambia. Dejas de preguntarte únicamente “cuánto subirá” y empiezas a preguntarte “de dónde sale el retorno, quién lo paga y qué contrato lo sostiene”. Esa es la base de una inversión alternativa bien explicada.

Cartera 60/40 vs. cartera con 15% de infraestructura energética

¿Qué riesgos y qué liquidez tienen las inversiones alternativas?

Las inversiones alternativas no son una forma de evitar el riesgo. Son una forma de asumir riesgos distintos. El primero es la iliquidez: muchas inversiones alternativas tienen plazos definidos y no permiten recuperar el capital de forma inmediata.

También existe riesgo de proyecto. Un activo puede retrasarse, producir menos de lo previsto, depender de una contraparte concreta o sufrir cambios regulatorios. En capital privado, el riesgo puede estar en la evolución de la empresa. En inmobiliario, en la venta, ocupación o valoración del activo. En infraestructura energética, en la construcción, operación, disponibilidad, contraparte, precio de energía o estructura contractual.

Otro punto importante: las inversiones alternativas no están cubiertas por el Fondo de Garantía de Depósitos. No son depósitos bancarios. Si el proyecto no funciona como se esperaba, puedes perder parte o la totalidad del capital invertido.

La liquidez, por tanto, debe explicarse con precisión. En Crowmie existe un modelo de liquidez estructurada basado en un mercado P2P de compraventa de participaciones y un pool de recompra. Eso puede facilitar una salida antes del vencimiento natural del proyecto, pero buscar liquidez no es lo mismo que garantizarla. Siempre depende de las condiciones de mercado, de la existencia de contrapartida y de las reglas del vehículo.

La regla práctica es clara: invierte en alternativos solo la parte de tu patrimonio que puedes mantener durante el horizonte del proyecto. Si necesitas ese dinero a corto plazo, quizá no es el lugar adecuado.

Riesgos principales que debes revisar antes de invertir:

- Iliquidez o ventanas limitadas de salida.

- Riesgo de proyecto, construcción, operación o contraparte.

- Riesgo regulatorio o fiscal.

- Riesgo de valoración si no existe mercado secundario profundo.

- Riesgo de pérdida parcial o total del capital.

- Desalineación entre tu horizonte personal y el plazo real del activo.

Disclaimer de riesgo: la TIR objetivo del 9,5-12% anual en proyectos de infraestructura energética de Crowmie no está garantizada. Rentabilidades pasadas no garantizan rentabilidades futuras; toda inversión conlleva riesgo de pérdida del capital.

¿Cuánto necesitas para empezar y cómo construir una cartera con alternativos?

El capital necesario depende del tipo de activo. Hay plataformas de financiación participativa que permiten empezar con importes reducidos; los fondos de mercados privados suelen exigir importes más elevados; y la inversión directa en infraestructura energética con Crowmie parte desde 10.000€.

El punto importante no es solo cuánto puedes invertir, sino qué porcentaje de tu cartera tiene sentido asignar. JP Morgan AM plantea una referencia cercana al 30% en alternativos dentro de una cartera diversificada, pero eso no debe leerse como una recomendación automática para todos. Tu edad, liquidez, ingresos, tolerancia al riesgo y horizonte temporal importan.

Una cartera con alternativos debería construirse por capas. Primero, liquidez para emergencias. Segundo, activos líquidos como fondos, ETFs o renta variable si encajan con tu perfil. Tercero, una parte de activos alternativos que aporten diversificación, renta o exposición a activos reales.

Dentro de los alternativos, diversifica también: por tipo de activo, por plazo, por sector, por contraparte y por geografía. Un inversor que concentra todo en un solo proyecto no está diversificando, solo está cambiando de riesgo.

Si lo que buscas es generar rentas periódicas, la infraestructura energética puede tener sentido porque muchos proyectos se diseñan con flujos mensuales o periódicos. Pero si necesitas liquidez inmediata o no entiendes el mecanismo del activo, conviene seguir formándote antes de invertir.

| Perfil | Objetivo | Peso orientativo de alternativos | Qué priorizar |

|---|---|---|---|

| Conservador | Preservar capital y reducir sobresaltos | Bajo o progresivo | Liquidez, deuda de calidad, activos muy explicados. |

| Moderado | Mejorar diversificación y generar rentas | Medio | Infraestructura, energía, deuda privada e inmobiliario diversificado. |

| Sofisticado | Construir patrimonio con activos menos líquidos | Mayor, siempre con control | Diversificación entre private equity, infraestructura, energía y deuda privada. |

Esta tabla es educativa y no constituye asesoramiento financiero personalizado.

¿Cómo tributan las inversiones alternativas en España?

La fiscalidad depende del tipo de activo, del vehículo utilizado y de cómo se reciban los rendimientos. No tributa igual un dividendo, un interés, una plusvalía, una renta inmobiliaria o una participación en una sociedad vehículo.

Como punto de partida, muchos rendimientos financieros se integran en la base del ahorro del IRPF. Según la escala vigente de la Agencia Tributaria, la base liquidable del ahorro se grava por tramos del 19% al 28%.

| Base del ahorro | Tipo aplicable |

|---|---|

| Hasta 6.000€ | 19% |

| De 6.000€ a 50.000€ | 21% |

| De 50.000€ a 200.000€ | 23% |

| De 200.000€ a 300.000€ | 27% |

| Más de 300.000€ | 28% |

Este es el marco general, pero no sustituye al análisis fiscal de tu caso. En inversiones alternativas, la forma jurídica importa mucho: préstamo, participación, dividendo, cupón, ganancia patrimonial, fondo, vehículo extranjero o sociedad española pueden tener tratamientos diferentes.

Desde nuestro punto de vista, la recomendación prudente es no mirar solo la TIR bruta. Revisa también la TIR neta estimada, los costes, las retenciones, el momento en que cobras y la fiscalidad aplicable. Una inversión puede parecer muy rentable antes de impuestos y mucho menos atractiva después.

Si inviertes cantidades relevantes o combinas varios activos alternativos, lo razonable es revisar la estructura con un asesor fiscal. No para complicar la inversión, sino para evitar sorpresas.

¿Cómo elegir dónde invertir en alternativos?

Elegir una inversión alternativa exige más que comparar rentabilidades. La primera pregunta no es “cuánto promete”, sino “qué activo hay detrás, cómo genera ingresos y qué riesgos asumo”.

Antes de invertir, revisa cinco criterios: rentabilidad-riesgo, liquidez, transparencia, track record y alineación de incentivos. Si no entiendes de dónde sale el retorno, no inviertas. Si la documentación no explica los riesgos, no inviertas. Si el equipo no puede responder preguntas concretas, tampoco.

Una buena plataforma debe ayudarte a entender el activo, los contratos, los plazos, los escenarios negativos y los mecanismos de salida. Debe explicar más que vender. Y debe hacer visible el método con el que selecciona proyectos.

El siguiente paso natural es comparar plataformas de inversión alternativa para entender qué modelos existen en España, cómo se diferencian y qué criterios usar antes de registrarte o hablar con un equipo de inversión.

- Pregunta qué activo concreto financias.

- Revisa si hay flujos periódicos o solo rentabilidad al vencimiento.

- Comprueba el horizonte y las condiciones de salida.

- Analiza costes, fiscalidad y riesgos.

- Valora si el equipo comunica con claridad y si existe track record verificable.

Las inversiones alternativas no son un atajo.

Son una forma de ampliar el mapa de tu cartera con activos que no dependen únicamente de la bolsa, la renta fija o los depósitos.

Para el inversor particular en España, la clave está en entender qué papel cumple cada activo: diversificar, generar rentas, proteger frente a inflación, acceder a infraestructura o asumir crecimiento privado con más riesgo e iliquidez.

- Las inversiones alternativas incluyen capital privado, deuda privada, inmobiliario, infraestructura, energía y otros activos reales.

- Los grandes patrimonios ya las usan de forma estructural: UBS sitúa la asignación de family offices en el 44%.

- El depósito puede ser útil para liquidez, pero puede perder poder adquisitivo frente a la inflación.

- La infraestructura energética permite acceder a activos reales vinculados a una necesidad estructural: producir, almacenar y gestionar energía.

- En Crowmie, la inversión en infraestructura energética parte desde 10.000€ y trabaja con una TIR objetivo del 9,5-12% anual. Rentabilidades pasadas no garantizan rentabilidades futuras; toda inversión conlleva riesgo de pérdida del capital.

Si quieres seguir profundizando, revisa el track record de proyectos cerrados, regístrate en la plataforma o habla con el equipo de inversión para entender si este tipo de activo encaja con tu cartera y tu horizonte.

Preguntas frecuentes sobre inversiones alternativas

¿Qué son las inversiones alternativas y en qué se diferencian de la renta variable y fija?

Son activos fuera de las categorías tradicionales, como acciones cotizadas y bonos. Incluyen capital privado, deuda privada, infraestructura, inmobiliario, energía o materias primas. Se diferencian por su menor liquidez, horizontes más largos y menor correlación con los mercados financieros tradicionales.

¿Qué rentabilidad ofrecen las inversiones alternativas frente a un depósito o un fondo?

Depende mucho del activo. Un depósito puede rondar niveles cercanos a la inflación, mientras algunos alternativos buscan rentabilidades superiores a cambio de más plazo, menos liquidez y mayor riesgo. En Crowmie, la infraestructura energética tiene TIR objetivo del 9,5-12% anual desde 10.000€; no está garantizada y existe riesgo de pérdida de capital.

¿Son seguras las inversiones alternativas? ¿Qué riesgos tienen?

No son seguras en el sentido bancario. Pueden tener riesgo de proyecto, contraparte, iliquidez, valoración, regulación o pérdida de capital. Su valor está en que aportan diversificación y fuentes de retorno distintas, no en que eliminen el riesgo.

¿Cuánto dinero necesito para empezar a invertir en alternativos?

Depende del tipo de activo y del vehículo. Algunas plataformas permiten empezar con importes reducidos; otros vehículos de mercados privados exigen tickets elevados. En infraestructura energética con Crowmie, el acceso parte desde 10.000€.

¿Qué liquidez tienen y cuánto tiempo debo mantener el capital?

La mayoría de alternativos tienen liquidez limitada y horizontes de varios años. Algunos modelos incorporan mercado secundario o mecanismos de salida, pero liquidez estructurada no equivale a liquidez garantizada. Debes invertir solo capital que puedas mantener durante el plazo previsto.

¿Por qué los expertos recomiendan tener un porcentaje de la cartera en alternativos?

Porque pueden mejorar la diversificación. JP Morgan AM plantea carteras con alrededor de un 30% en alternativos para mejorar retorno esperado y eficiencia riesgo-retorno. UBS muestra que los family offices ya destinan un 44% de su cartera a esta categoría.

¿Cómo protegen las inversiones alternativas frente a la inflación?

Algunos activos reales, como infraestructura, inmobiliario o energía, pueden tener ingresos vinculados a contratos, tarifas o activos físicos cuyo valor se ajusta al coste de reposición. No siempre protegen de forma perfecta, pero pueden reducir la dependencia de activos financieros nominales.